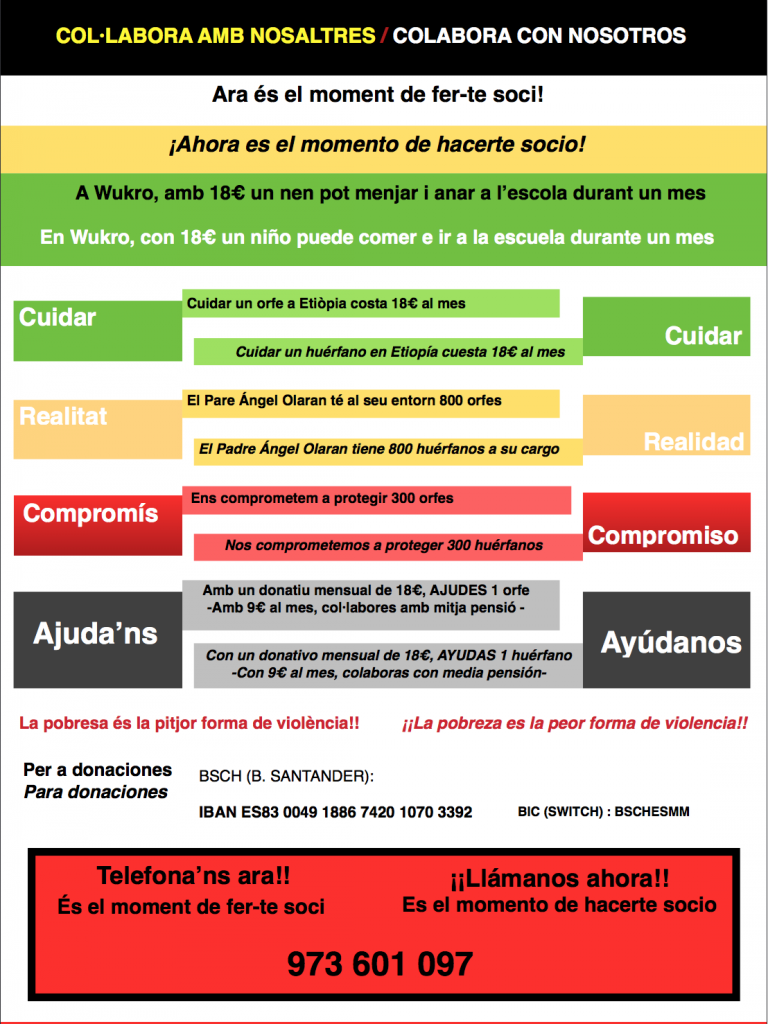

Fer-se sòcia o soci del CIS Ángel Olaran

Ara tens l’oportunitat de sumar-te a la nostra causa i lluitar per a un món més just. Ara pots fer-te sòcia o soci del CIS Ángel Olaran amb una donació de 18 € al mes per cuidar d’un orfe de Wukro, Etiòpia, per a què pugui menjar i anar a l’escola; o amb 9 € per a donar-li mitja pensió. El Pare Ángel Olaran es desviu cada dia per a protegir-los i ajudar-los a viure. Pots decidir qualsevol altre import de col·laboració.

T’animes a col·laborar amb 60 cèntims al dia? Et pot ser poc per a tu, però és MOLT per a elles i ells.

Accedeix a fer un donatiu per a elegir l’import d’aquest i la seva periodicitat, és a dir, fer un donatiu puntual o que sigui forma recurrent.

Rebràs el Certificat de Donació perquè puguis beneficiar-te de les noves deduccions fiscals, vigents a partir de l’1 de gener de 2024.

Compartir la labor d’Ángel Olaran en ajudar Wukro, Etiòpia

Incentius fiscals per a les donacions a partir del 2024

Fes que la teva generositat compti més mentre et beneficies fiscalment!

Estimats amics i col·laboradors de la nostra Fundació CIS Àngel Olaran, estem emocionats de compartir amb tu una notícia que realment canviarà vides! Però abans, et donem les gràcies per estar aquí i llegir-nos.

El poder de la teva Donació multiplica el teu impacte social amb els nous incentius fiscals al mecenatge, que s’aplicaran a la declaració de la renda del 2024, amb l’aprovació del RDL 6/2023, de 19 de desembre i, amb ell, l’esperada modificació de la Llei 49/2002, de 23 de desembre, de règim fiscal de les entitats sense ànim de lucre i dels incentius al mecenatge.

Aquesta forma urgent d’aprovació de la reforma es justifica pel reconeixement per part de l’Estat de la necessitat d’incentivar fiscalment el mecenatge com a forma de finançament que permeti a les entitats no lucratives que segueixin treballant en les activitats d’interès general que desenvolupen. L’entrada en vigor de les modificacions va ser l’1 de gener de 2024.

Gràcies a la modificació de la Llei 49/2002, de 23 de desembre, s’han millorat significativament els incentius fiscals pel mecenatge, que és quan persones o empreses fan donacions a les nostres iniciatives solidàries. Què significa això per a tu? Una oportunitat única per amplificar el teu impacte social amb els donatius de suport a la labor del pare Àngel Olaran a Wukro, Tigray, al nord d’Etiòpia, mentre et beneficies fiscalment!

Ara, tant les persones físiques com jurídiques poden gaudir d’un augment en el percentatge de deducció en els seus impostos. T’imagines poder augmentar la teva contribució i, al mateix temps, reduir els teus impostos? És possible, i ara més fàcil d’aconseguir que mai! Doncs, el nostre desig és que la teva generositat ara tingui un abast encara major i serveixi perquè puguis continuar amb l’ajuda als orfes i persones desemparades de Wukro, i alhora, puguis impulsar els nous projectes.

Incentius fiscals millorats

Es fomenta el micromecenatge mitjançant l’augment dels beneficis fiscals. Per exemple, en el cas de persones físiques, ara és possible deduir fins al 80 % de la donació de l’IRPF sobre una base elevada de 250 €, en comparació amb els anteriors 150 €.

Augmenta el percentatge de deduccions

La resta —a partir dels 250 €— gaudeix d’una deducció del 40 %, en lloc del 35 % anterior. Per a les empreses, les deduccions a l’impost de societats augmenten del 35 % al 40 %.

Premis al mecenatge sostingut

A més, es reconeix i premia el mecenatge sostingut amb una deducció encara major, arribant al 45 % per a persones físiques i al 50 % per a empreses que hagin donat a la nostra ONGD durant almenys dos anys consecutius, pel mateix import.

Es redueix de quatre a tres anys el nombre d’exercicis que es tenen en compte per establir si una donació és recurrent, el que permet incrementar el percentatge de deducció. En cas de recurrència (donacions efectuades a la Fundació CIS Àngel Olaran per import igual o superior als de l’any anterior) el percentatge de deducció seria del 50 %. Abans de la reforma, aquest percentatge incrementat era del 40 %.

Increment del límit ja existent per determinar la base de la deducció

S’incrementa el límit ja existent per determinar la base de la deducció, que era del 10 % de la base impositiva del període dels Impostos de Societats o IRNR de la persona jurídica donant. Aquest límit augmenta fins al 15 %, conservant el dret d’aplicació d’aquella part que el superi fins als deu anys immediatament posteriors i successius.

El teu suport continu és crucial per seguir marcant la diferència en la societat, i aquestes millores en els incentius fiscals fan que sigui més fàcil i gratificant que mai fer-ho. No és emocionant que junts puguem ajudar a aconseguir un impacte encara major i construir un món més just per a tothom?

Si et va millor, pots fer un donatiu amb transferència al nostre domicili bancari:

BS (B. Santander): ES8300491886742010703392

En aquest cas, si desitges rebre el Certificat de Donació, completa el formulari de donatiu amb transferència per beneficiar-te dels incentius fiscals, igual com ho fan les nostres sòcies i socis amb les seves donacions.

Gràcies per ser part de la nostra família i pel teu continu suport.

Amb gratitud i esperança.

T’ajudem a fer-te sòcia o soci? Et truquem nosaltres?

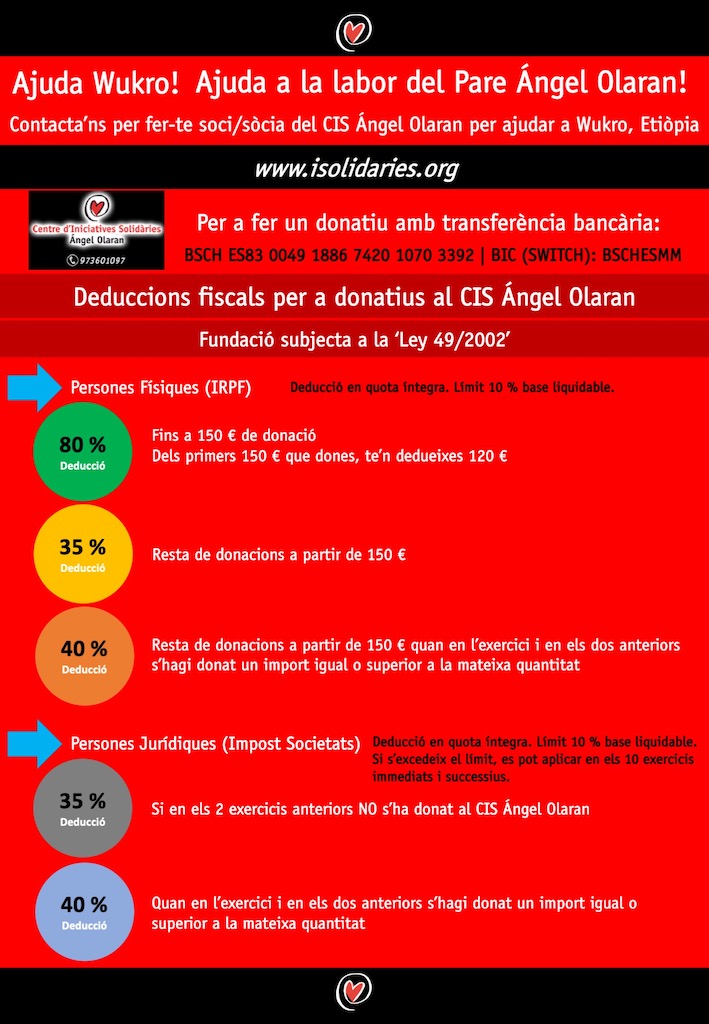

Incentius fiscals 2024 – Fundació CIS Ángel Olaran

La teva col·laboració és MOLT per a elles i ells

El 2020 increment de les deduccions fiscals per donatius a ONG fins al 2023

El ‘Real Decreto-Ley 17/2020’, de 5 de maig publicat al BOE de 6 de maig de 2020 inclou una modificació de l’article 19 de la ‘Ley 49/2002’ que incrementa en cinc punts percentuals les deduccions per donacions a ONG.

Aquest increment afecta les donacions realitzades per contribuents d’IRPF i per contribuents de l’impost sobre la renda de No Residents que operen en territori espanyol sense establiment permanent. Els nous percentatges de deducció s’apliquen des d’1 de gener de 2020 a les donacions a entitats acollides a la ‘Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos al mecenazgo’. Per tant, aquests nous percentatges de deducció s’aplicaran en la declaració de la renda de 2020.

Els nous percentatges de deducció en l’IRPF són els següents:

Deducció del 80% per als primers 150 euros donats.

A partir d’aquest import, és a dir, per a l’import donat per sobre dels primers 150 euros:

Deducció del 35%.

Deducció del 40% si es tracta de donacions periòdiques fetes durant almenys tres anys a la mateixa entitat per un import igual o superior.

La resta de deduccions fiscals per a persones jurídiques en l’Impost de Societats són:

Les donacions a ONG no són despesa deduïble en l’Impost de Societats. No obstant això, poden donar lloc a deduccions fiscals en quota en la mesura en què l’entitat receptora de la donació (fundació o associació d’utilitat pública) pugui i hagi optat pel règim fiscal especial de la ‘Ley 49/2002, de 23 de diciembre, de régimen fiscal de las entidades sin fines lucrativos y de los incentivos al mecenazgo’.

El percentatge de deducció en quota en l’Impost sobre Societats és del 35% (amb el límit del 10% de la base imposable). Aquesta deducció s’incrementa al 40% per a les donacions fetes a una mateixa entitat per igual o superior import durant almenys tres anys. Les quantitats no deduïbles es poden aplicar en els períodes impositius que conclouen en els deu anys immediats i successius.

Deduccions fiscals a partir del 2020 fins al 2023

Fins al 2019 s’aplicaven els mateixos avantatges fiscals vigents a partir del 2016

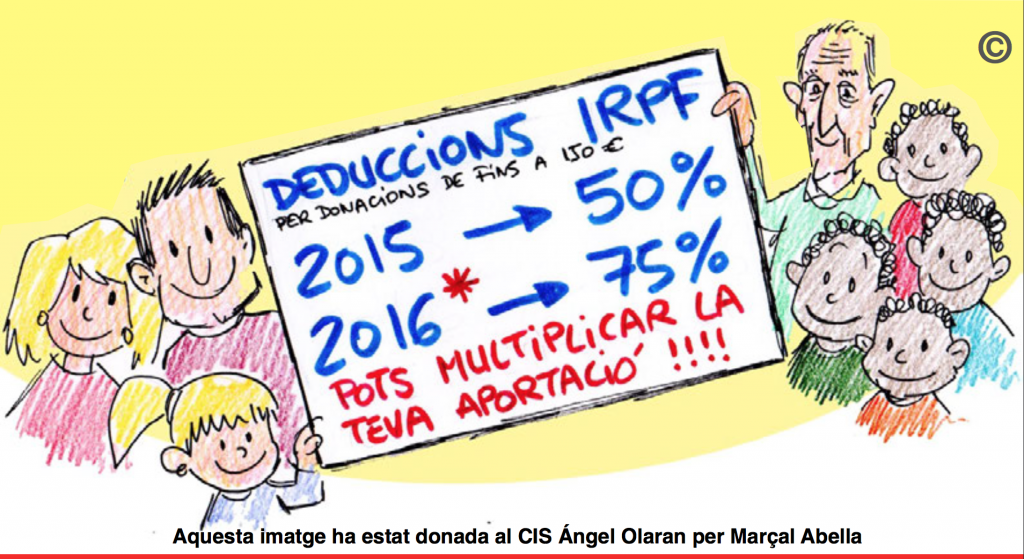

Les deduccions fiscals vigents a partir del 2016, on vas poder multiplicar la teva aportació pel mateix cost, s’han aplicat fins al 2019.

Des del 2016 es premiava la fidelitat a les donacions a la mateixa entitat. Es va començar a aplicar la deducció del 75 % dels primers 150 €. A partir dels primers 150€ la desgravació fiscal era del 30 %. Aquest 30 % es convertia en un 35 % si s’havia donat en els dos anys anteriors a la mateixa entitat.

Deduccions fiscals del 2016 al 2019

A partir del 2016 van millorar els avantatges fiscals

I, a més, premiaven la fidelitat a les donacions a la mateixa entitat. S’aplicava un 75 % de deducció dels primers 150 €. Això volia dir que la donació dels primers 150 € tenien un cost final de 37,5 €.

El 2015 donar més et va suposar el mateix!

Un increment de la quota o aportació anual a 150 € (en lloc dels 100 € del 2014), com que es recuperava el 50 %, l’esforç econòmic final era el mateix de 75 € que el 2014.

Els incentius van millorar a l’any 2014

Una persona que l’any 2014 va donar 100 €, en recuperava 25 € (25 %). El seu cost havia estat de 75 €.

Tot el que no es dona, es perd

Moltíssimes gràcies per la teva col·laboració!